‘Bùng nổ’ thị trường thẻ hỗ trợ doanh nghiệp nhỏ và vừa

Năm 2025, thị trường thẻ hỗ trợ doanh nghiệp “bùng nổ” nhờ vào sự ra mắt của các sản phẩm mới, giải pháp thanh toán số tiên tiến từ các ngân hàng.

Hỗ trợ doanh nghiệp chi tiêu, quản trị minh bạch hơn

Theo nhiều chuyên gia kinh tế, hoạt động trên cũng góp phần triển khai mạnh mẽ các chính sách hỗ trợ doanh nghiệp, đặc biệt doanh nghiệp nhỏ và siêu nhỏ, hộ kinh doanh theo Nghị quyết 68-NQ/TW (tháng 5/2025) và các quy định liên quan.

Trong đó cóviệc số hóa quy trình, miễn phí nền tảng số và phần mềm kế toán, hỗ trợ tư vấn pháp lý, đào tạo và tạo điều kiện thuận lợi về tài chính để thúc đẩy tăng trưởng kinh tế tư nhân.

Nghiên cứu mới nhất do Visa ủy quyền KoreFusion thực hiện cho thấy, doanh nghiệp Việt Nam đang dẫn đầu châu Á - Thái Bình Dương về việc sử dụng thẻ doanh nghiệp trong thanh toán B2B (giao dịch tiền tệ giữa hai doanh nghiệp để mua bán hàng hóa hoặc dịch vụ). Tỷ lệ thanh toán thẻ tại Việt Nam đạt 8,3% tổng doanh số B2B tại các nhà cung cấp chấp nhận thẻ, mức cao nhất khu vực và gấp hơn hai lần so với mức trung bình 3,3%.

Trao đổi với phóng viên báo Tin tức và Dân tộc, ông Nguyễn Xuân Cường, Phó Giám đốc Khối Ngân hàng số MB cho biết, MB hiện đồng hành cùng hơn 460.000 doanh nghiệp thông qua nền tảng BIZ MBBank, xử lý hàng tỷ giao dịch số mỗi năm. Với quy mô này, ngân hàng hiểu rất rõ những điều doanh nghiệp đang phải đối mặt với áp lực dòng tiền, chi phí vận hành, quản trị nội bộ, đặc biệt yêu cầu giao thương xuyên biến giới ngày càng phức tạp.

Với thẻ MB Visa Hi BIZ, doanh nghiệp sẽ không phải mở nhiều tài khoản, không phải giữ nhiều thẻ. Một chiếc thẻ có thể vừa chi từ tài khoản, vừa chi từ tín dụng khi cần; tách bạch rõ ràng chi tiêu thẻ của công ty và thẻ của chủ doanh nghiệp. “Cá nhân trong doanh nghiệp không phải dùng thẻ cá nhân cho các hoạt động của doanh nghiệp như ‘chạy’ quảng cáo, công tác, tiếp khách của doanh nghiệp, sau đó lại phải gom chứng từ hóa đơn về để thanh quyết toán lại với công ty. Điều này rất quan trọng cho kế toán, kiểm soát tài chính nội bộ”, ông Nguyễn Xuân Cường cho biết.

Dẫn chứng cụ thể, theo ông Nguyễn Xuân Cường, điểm dễ thấy là việc “hoàn tiền trực tiếp trên chi tiêu quảng cáo”. Theo đó, doanh nghiệp vẫn “chạy ads", chạy quảng cáo có trả phí trên các nền tảng trực tuyến Google, Facebook hay TikTok, nhưng sẽ được hoàn lại tối đa 30 triệu đồng mỗi năm. Đây là khoản tiết giảm chi phí đáng kể đối với ngành quảng cáo, nơi ngân sách media thường xuyên ở mức cao. Không chi vậy, mức phí chuyển đổi ngoại tệ chỉ 1,2% (mức phí tốt nhất trên thị trường hiện nay), rất lợi nếu doanh nghiệp thường xuyên chạy quảng cáo hoặc mua tài nguyên sáng tạo bằng USD.

Theo Phó Giám đốc Khối Ngân hàng số MB, với MB Visa Hi BIZ, doanh nghiệp có thể cấp thẻ cho từng nhân sự, từng phòng ban. MB trao quyền “may đo” và kiểm soát hạn mức từng thẻ cho doanh nghiệp, tức là người đại diện doanh nghiệp có thể thiết lập hạn mức riêng cho từng thẻ; đồng thời, tăng giảm hạn mức, kiểm soát chi tiêu, sao kê lịch sử giao dịch hay thậm chí đề nghị phát hành thêm, hay khóa mở thẻ đều trao quyền cho doanh nghiệp chủ động và xác thực online trên BIZ MBBank.

Điểm đột phá lớn nhất là tích hợp nền tảng Global Trade Payment Platform (GTPP) do Visa và KOTRA phát triển, cho phép doanh nghiệp thanh toán trực tiếp cho đối tác Hàn Quốc trong ngày, quy trình số hóa hoàn toàn. Thông qua GTPP, doanh nghiệp Việt có thể kết nối trực tiếp với mạng lưới hơn 140.000 doanh nghiệp nhỏ và vừa (SME) Hàn Quốc.

Theo KOTRA, giải pháp này sẽ tiêu chuẩn hóa hoạt động thương mại Việt Nam - Hàn Quốc, giảm bớt gánh nặng chứng từ vốn là trở ngại lớn của SME. Cụ thể, giúp rút ngắn đáng kể so với phương thức chuyển tiền quốc tế truyền thống vốn cần 3 - 5 ngày và nhiều thủ tục chứng từ.

Mới đây, Ngân hàng MSB cũng công bố chiến lược dành cho phân khúc khách hàng thu nhập cao (Affluent) và ra mắt thẻ tín dụng MSB Mastercard Green World với thông điệp “Tinh hoa hành trình xanh”.

Theo đó, khách hàng được ưu tiên hạn mức tín dụng 150 tỷ đồng, phê duyệt siêu tốc 8h và lợi suất sinh lời hấp dẫn (5,8%/năm) cùng được cộng thêm lãi suất tiết kiệm. Bên cạnh đó, khách hàng Affluent tận hưởng đặc quyền phong cách sống được nâng tầm với các dòng thẻ cao cấp với “Tinh hoa chất sống” hay những trải nghiệm Âm nhạc hàn lâm, Private concert, MSB Rewards của “Tinh hoa tâm thức” và dịch vụ chuyên biệt đảm bảo sự tiện lợi tuyệt đối với quầy ưu tiên và hệ thống bảo mật M-Private tối đa…

Về thiết kế, lõi thẻ MSB Mastercard Green World được có nguồn gốc từ chất liệu tái chế độc đáo, đảm bảo độ bền cao và thân thiện với môi trường. “Chương trình hoàn tiền di chuyển đến 24 triệu đồng/năm là điểm nhấn nổi bật nhất của thẻ, thúc đẩy thói quen sử dụng phương tiện và các hình thức di chuyển ít phát thải carbon”, đại diện MSB cho biết.

Theo Ngân hàng VIB, trong bối cảnh nền kinh tế số bùng nổ, các hộ kinh doanh và doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đang chuyển mình mạnh mẽ, từ mô hình truyền thống sang vận hành số hóa.

Để tháo gỡ nút thắt về dòng tiền, vốn lưu động và chi phí tài chính ngắn hạn, đặc biệt vào mùa cao điểm lễ, Tết, khi nhu cầu mua sắm, dự trữ hàng hóa và chi trả cho nhân sự tăng mạnh, VIB và Visa cũng đã tung ra thị trường gói giải pháp tài chính toàn diện cho các chuỗi cung ứng tại Việt Nam.

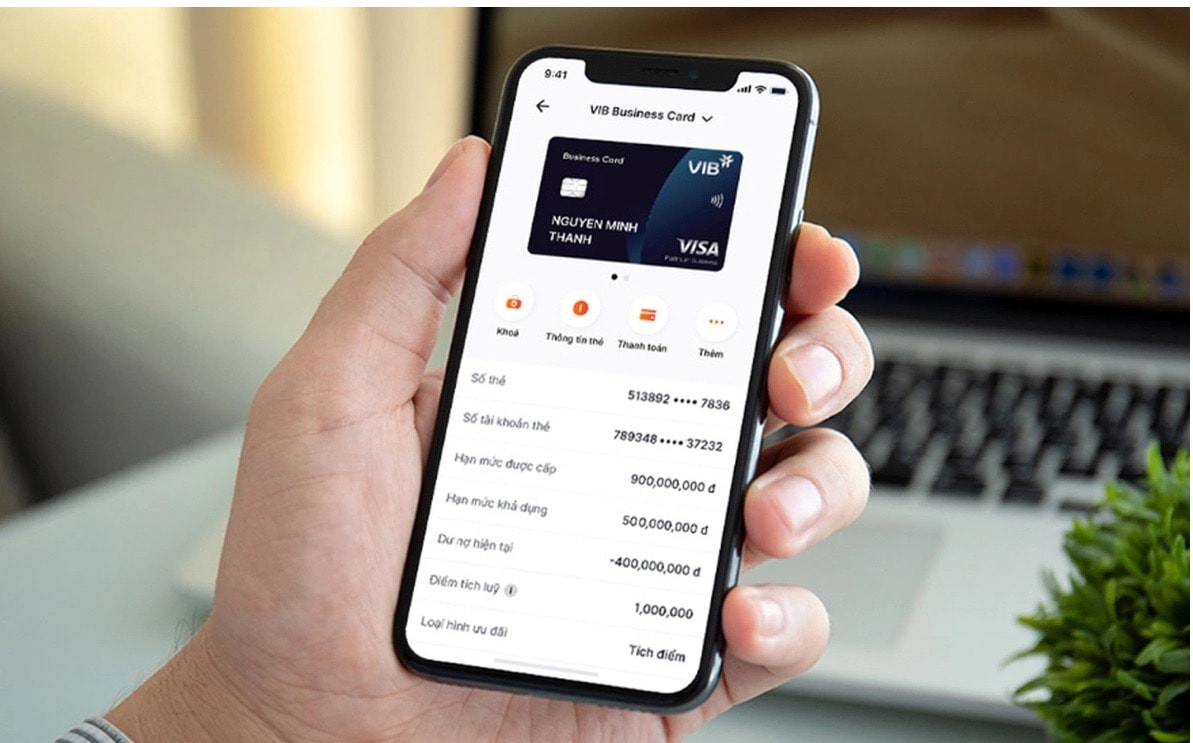

Theo đó, thẻ VIB Business Card (Visa) được thiết kế như một nguồn cung vốn ngắn hạn cho SME, với hạn mức lên tới 1 tỷ đồng và thời gian miễn lãi đến 58 ngày, giúp doanh nghiệp chủ động nguồn vốn ngắn hạn, tối ưu chi phí tài chính và đảm bảo kinh doanh không bị gián đoạn.

Thẻ mang đến sự linh hoạt với lựa chọn tích lũy điểm thưởng không giới hạn hoặc miễn phí thường niên trọn đời; đồng thời cho phép mở không giới hạn thẻ phụ để đáp ứng nhu cầu vận hành đa dạng theo quy mô doanh nghiệp. “Khi đạt mức chi tiêu từ 500 triệu đồng/năm, chủ thẻ sẽ được miễn phí không giới hạn lượt sử dụng phòng chờ thương gia”, đại diện VIB nêu.

Theo thống kê thời gian qua, hàng loạt ngân hàng ghi nhận tốc độ tăng trưởng mạnh ở mảng thẻ tín dụng. VPBank tiếp tục duy trì vị trí dẫn đầu, với hơn 1,7 triệu thẻ lưu hành cuối năm 2024, riêng một năm ngân hàng này đã phát hành mới hơn 500.000thẻ, quy mô mà nhiều nhà băng phải tích lũy hàng chục năm mới đạt được. Tương tự, Techcombank, Sacombank và VIB cũng bước vào nhóm ngân hàng “triệu thẻ”, cho thấy sự mở rộng nhanh của nhu cầu dùng thẻ trong bối cảnh thanh toán số ngày càng phổ biến.

Bảo mật luôn là ưu tiên hàng đầu

Chia sẻ với phóng viên Báo Tin tức và Dân tộc, bà Đặng Tuyết Dung, Giám đốc visa Việt Nam và Lào cho biết, sự kết hợp giữa giải pháp tài chính ưu việt của một số ngân hàng và nền tảng công nghệ Visa giúp doanh nghiệp không chỉ đáp ứng các quy định mới về giao dịch không tiền mặt để hoàn thuế giá trị gia tăng mà còn kiểm soát dòng tiền.

“Bảo mật luôn là ưu tiên hàng đầu của Visa. Chúng tôi tiếp tục cải thiện các công nghệ bảo mật như công nghệ thẻ chip EMV, xác thực giao dịch qua sinh trắc học và mã hóa dữ liệu. Visa cũng hợp tác chặt chẽ với các đối tác và ngân hàng như MB để đảm bảo các giao dịch điện tử đều được bảo vệ tối đa”, bà Đặng Tuyết Dung cho biết.

Tuy nhiên, một số khách hàng đang băn khoăn có về tính bảo mật khi giao dịch thanh toán qua thẻ thành công nhưng không nhận được mã OTP.

Chị Thùy Linh (Hà Nội) chia sẻ, chị mới mở thẻ tín dụng tại một ngân hàng, ngay lần đầu thực hiện thanh toán hàng hoá, mặc dù không nhận được thông báo mã OTP qua tin nhắn nhưng vẫn giao dịch được. "Tôi rất bất ngờ vì từ trước đến nay, mọi giao dịch qua thẻ hoặc qua App ngân hàng đều nhận được mã OTP thì giao dịch đó mới thành công. Vì vậy, tôi rất lo lắng liệu thẻ của mình có bị lỗi hay không?", chị Thùy Linh băn khoăn.

Trả lời vấn đề này, bà Đặng Tuyết Dung lý giải, với những công nghệ thanh toán mới, dữ liệu trong mỗi giao dịch rất lớn, có thể lên tới hơn 150 dữ liệu (thông tin) khác nhau được truyền giữa các bên tham gia như ngân hàng phát hành hay đơn vị chấp nhận thẻ. Lượng dữ liệu này được sử dụng để đánh giá mức độ rủi ro và nhận diện những dấu hiệu bất thường dựa trên hành vi khách hàng.

Theo đại diện tổ chức này, một số ngân hàng hiện áp dụng cơ chế chấm điểm rủi ro, vì vậy các giao dịch được đánh giá là rủi ro thấp có thể được xử lý mà không yêu cầu SMS OTP. Một số thị trường trong khu vực đã hạn chế sử dụng mã OTP và chuyển sang mô hình đánh giá rủi ro tự động nhằm đơn giản hóa quy trình thanh toán.

Báo cáo của Ngân hàng Nhà nước (NHNN) gần đây cho thấy, từ khi áp dụng sinh trắc học và làm sạch dữ liệu, số lượng tài khoản cá nhân nhận tiền lừa đảo đã giảm trên 50%. Nhưng kẻ gian có xu hướng chuyển sang lừa đảo bằng tài khoản của tổ chức, doanh nghiệp. Do đó, người dùng cần hết sức cảnh giác.

Một giải pháp khác mà NHNN đang triển khai là hệ thống thông tin quản lý hỗ trợ phòng chống lừa đảo gian lận. Theo đó, từ thông tin thu thập của các cơ quan chức năng và báo cáo của các ngân hàng thương mại, NHNN tiếp nhận và chia sẻ lại cho các ngân hàng.

Hệ thống được thử nghiệm từ tháng 4 đến nay, áp dụng với 5 ngân hàng thương mại với kết quả bước đầu khả quan. Cụ thể, khoảng 1,5 triệu lượt giao dịch đã nhận được cảnh báo, dẫn đến 490.000 trường hợp không tiếp tục tiến hành giao dịch với số tiền khoảng 1.800 tỷ đồng...